Triển vọng 6 thị trường logistics mới nổi: Đầu tư mạnh mẽ nhưng vẫn còn bất ổn

Khi các công ty xuất nhập khẩu và vận chuyển hàng hóa tiếp tục hướng tới các thị trường logistics mới nổi hơn, các chuỗi cung ứng cần được thiết kế lại với sự đa dạng hóa, tính bền vững và khả năng phục hồi lớn hơn về kinh tế.

Thị trường logistics toàn cầu trị giá $4,9 nghìn tỷ hoạt động như bộ xương sống của thương mại quốc tế, tăng 272% từ năm 2000 đến năm 2021. Người ta kì vọng rằng thị trường logistics toàn cầu sẽ tăng trưởng lên $6,55 nghìn tỷ vào năm 2027, cùng với sự tăng trưởng liên tục của thương mại điện tử và sự phục hồi của hợp đồng dịch vụ logistics (Contract logistics). Điều đó khiến các công ty quan tâm đến việc tái định hình mô hình vận hành logistics của họ.

Trong khi các công ty tiếp tục đối phó với tình trạng gián đoạn từ đại dịch, hiện nay vấn đề càng trở nên phức tạp hơn do chiến tranh ở Ukraine. Báo cáo gần đây cho thấy những thách thức trong chuỗi cung ứng phát sinh từ đại dịch và chiến tranh Ukraine – Nga có thể dẫn đến tổn thất 920 tỷ Euro (GDP) trên khắp Châu Âu vào năm 2023.

Do các tính chất phức tạp trên, mạng lưới chuỗi cung ứng cần trở nên linh hoạt và hiệu quả hơn trong khi xây dựng khả năng phục hồi, tính phù hợp và bền vững cốt lõi. Mạng lưới chuỗi cung ứng thường mang tính toàn cầu hơn – chứ không ít hơn – với các công ty sử dụng các nhà máy công nghệ cao hơn, nhỏ hơn, số lượng nhiều hơn, mang tính địa phương hơn, và gần gũi hơn với khách hàng.

Khi các công ty xây dựng những mạng lưới này nghĩa là họ đang đầu tư vào các năng lực kỹ thuật số để tăng cường dịch vụ và kiểm soát chi phí – và họ cũng đang hướng đến các nền tảng thực hiện đơn hàng đa kênh, với khả năng phân bổ đơn đặt hàng linh hoạt để đáp ứng nhu cầu thay đổi liên tục của khách hàng.

Các mạng lưới chuỗi cung ứng áp dụng chuyển đổi với các công nghệ mới nhất và đảm bảo khả năng phục hồi và tính bền vững, sẽ giúp các công ty chuẩn bị sẵn sàng cho tương lai và được trang bị tốt hơn để quản lý những đứt gãy tiềm tàng có thể xảy ra.

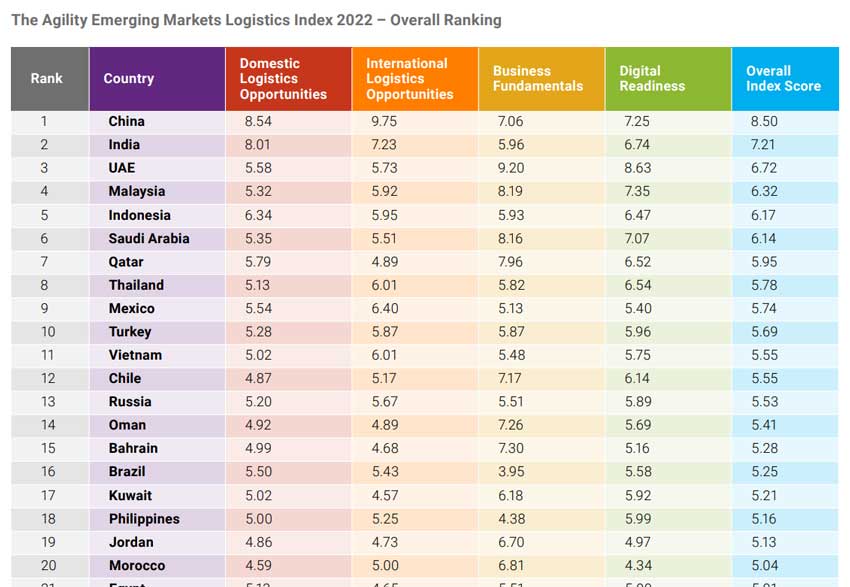

Sự mở rộng của các thị trường logistics mới nổi là một vấn đề quan trọng cần xem xét. Khi các công ty tìm cách mở ra các kênh tăng trưởng mới, họ đang tiếp tục đầu tư vào các thị trường logistics mới nổi.

Thái Lan

Thái lan tiếp tục có những bước tiến lớn trong phát triển kinh tế. Người ta đã nhanh chóng tìm kiếm các cơ hội đầu tư trong lĩnh vực logistics khi đất nước này giành được nhiều thị phần hơn.

Thái Lan trước đó đã khởi công các dự án lớn trị giá 5,3 tỷ USD vào năm 2021 nhằm cải thiện cơ sở hạ tầng quốc gia, trong đó tập trung vào đường bộ và đường sắt. Nổi bật là một tuyến đường sắt sẽ kết nối sáu tỉnh trong bán kính 80 km với Bangkok. Hỗ trợ việc mở rộng đô thị ở Thái Lan ngày nay đang trở nên cấp bách vì người dân Thái Lan vẫn tiếp tục phát triển thịnh vượng bất chấp những trở ngại kinh tế liên quan đến đại dịch.

Tổng cộng, Thái Lan có kế hoạch chi 60 tỷ USD để hỗ trợ 40 dự án lớn của Bộ Giao thông Vận tải. Hàng năm qua, Thái Lan đã có thể nhảy vọt lên ba vị trí trong Chỉ số Top 20 thị trường logistics mới nổi của Agility.

Việt Nam

Mặc dù Việt Nam đã mất một số thị phần logistics, Việt Nam vẫn được coi là một phần không thể thiếu của tăng trưởng đa kênh và là nhân tố có đóng góp lớn cho nền kinh tế internet.

Việt Nam khẳng định mình là đối tác chính của khu vực Châu Á – Thái Bình Dương (APAC), với mức chi tiêu thương mại điện tử tăng 24% so với năm trước. Vì cuộc chiến thương mại Mỹ-Trung, các nhà sản xuất buộc phải đa dạng hóa mạng lưới chuỗi cung ứng, năng lực cốt lõi của Việt Nam liên quan đến các ngành công nghiệp sử dụng nhiều lao động do chi phí lao động thấp.

Với 3.260 km đường bờ biển, Việt Nam giữ vị trí chiến lược cho ngành công nghiệp hàng hải, đạt mức tăng trưởng các đơn vị vận tải tương đương 20 feet (TEU) ở mức 7% hàng năm. Việt Nam đã bắt đầu đầu đầu tư vào sự tăng trưởng của một siêu cảng Đà Nẵng từ năm 2016, hứa hẹn công suất 27,2 triệu tấn vào năm 2030 và 92,5 triệu tấn vào năm 2045.

Tuy nhiên, Việt Nam đang gặp khó khăn do những hạn chế về quy mô do cơ sở hạ tầng còn kém phát triển, bằng chứng là Việt Nam đã giảm ba vị trí trong Chỉ số Top 20 thị trường logistics mới nổi của Agility.

Mexico

Mặc dù bị ảnh hưởng nặng nề bởi đại dịch năm 2020 với sự suy giảm kinh tế 8,6% nhưng Mexico đã có thể bù đắp và vượt qua GDP năm 2019 (1,269 tỷ USD) vào năm 2021 (1,285 tỷ USD). Bất chấp những biến động kinh tế, Mexico vẫn được hưởng lợi từ quan hệ đối tác thương mại mạnh mẽ với Hoa Kỳ cũng như đầu tư từ khối tư nhân vào cơ sở hạ tầng.

Trong số 44 tỷ USD cam kết, 33% sẽ được sử dụng cho các dự án giao thông, bao gồm đường cao tốc, đường sắt, cảng và sân bay trong năm 2024. Các công ty xuất nhập khẩu và vận chuyển hàng hóa có xu hướng tìm đến các địa điểm gần với khách hàng của họ hơn. Do đó, Mexico có tốc độ tăng trưởng dự báo hàng năm cao nhất, tương đương với Ấn Độ ở mức 10%.

Ấn Độ

Giống như Mexico, Ấn Độ được dự đoán sẽ duy trì tốc độ tăng trưởng hàng năm 10% và duy trì trên bảng xếp hạng của của Agility ở vị trí số 2. Thuế hàng hóa và dịch vụ của chính phủ Ấn Độ, cũng như đầu tư của khu vực tư nhân, đã là chất xúc tác cho việc cải thiện cơ sở hạ tầng kể từ thời điểm khởi đầu vào năm 2017.

Nhờ nguồn tiền này, Ấn Độ đã xây dựng 5,63 triệu km đường bộ, chỉ đứng sau Mỹ. Đường ống Cơ sở hạ tầng Quốc gia Ấn Độ (NIP – India’s National Infrastructure Pipeline), một chương trình cơ sở hạ tầng trị giá 1,2 nghìn tỷ USD, sẽ hỗ trợ cho quá trình đầu tư diễn ra liên tục.

NIP kêu gọi hành động liên quan đến lĩnh vực Logistics bao gồm 54.718 km phát triển đường bộ; Kế hoạch Đường sắt Quốc gia được thực hiện vào năm 2030 nhằm hỗ trợ giải pháp vận chuyển đa phương thức với mục tiêu vận chuyển 45% hàng hóa bằng đường sắt vào năm 2030; và chuyển sang giải quyết cơ sở hạ tầng kỹ thuật số để đáp ứng nhu cầu kinh doanh ngày càng tăng, đồng thời tạo điều kiện tiếp cận cho tất cả người dân.

Chính phủ Ấn Độ không chỉ ưu tiên cơ sở hạ tầng giao thông kết nối, mà còn đầu tư 94 tỷ USD vào phát triển bền vững. Phái đoàn năng lượng mặt trời quốc gia Jawaharlal Nehru đặt mục tiêu triển khai các công nghệ năng lượng mặt trời, qua đó tạo điều kiện thuận lợi nhằm tăng cường năng lực sản xuất năng lượng mặt trời.

Indonesia

Do các hạn chế của chính phủ đối với hoạt động kinh doanh trong đại dịch, các hoạt động kinh doanh logistics đã giảm 50%, tuy nhiên tốc độ tăng trưởng GDP hiện nay cho thấy nền kinh tế đang phục hồi.

Phần lớn thị trường hậu cần của Indonesia là vận tải, trong đó chủ yếu là vận tải đường bộ, chiếm 70% đến 80% tổng khối lượng hàng hóa trong nội địa. Tuy nhiên, 90% xuất khẩu của Indonesia được vận chuyển bằng tàu biển.

Bộ Kế hoạch và đầu tư Quốc gia Indonesia đã công bố kế hoạch đầu tư cơ sở hạ tầng trị giá 412 tỷ USD trong năm 2019 để giải quyết thẩm định của Ngân hàng Thế giới về lỗ hổng đầu tư cơ sở hạ tầng trị giá 500 tỷ USD trong năm 2017.

Indonesia vẫn giữ cam kết vững chắc trong việc lập kế hoạch, với mục tiêu hoàn thành con đường thu phí xuyên Sumatra vào tháng 12 năm 2022, cung cấp thêm 2.820 km đường bộ, với cam kết hoàn thành xây dựng thêm 4.828 km nữa. Mục tiêu là giảm chi phí logistics cũng như kết nối nội bộ quốc đảo nhằm hỗ trợ nhu cầu thị trường thương mại điện tử đang gia tăng.

Malaysia

Vì các con tàu đã phát triển lớn hơn gấp 2,9 lần từ Post Panamax II đến Megamax-24 nên thông lượng của các cảng hỗ trợ cũng phải phát triển theo. Trong số tất cả các quốc gia thị trường logistics mới nổi, Malaysia hiện có hai trong ba cảng lớn nhất, cả hai cảng đều đạt được mức tăng mạnh về khối lượng container trong năm 2021.

Malaysia sẽ tìm cách tăng trưởng cơ sở hạ tầng cảng để nắm bắt quy mô các nền kinh tế được thúc đẩy bởi những con tàu lớn hơn. Malaysia tuyên bố dành 179 triệu USD cho mở rộng Cảng Tanjung vào năm 2022 cũng như hàng triệu USD đầu tư tư nhân vào các cơ sở ở Cảng Klang. Thị trường vận tải và logistics trong khu vực dự kiến sẽ tiếp tục tăng trưởng, ghi nhận tỷ lệ tăng trưởng kép hàng năm CAGR tăng 4% đến năm 2027.

Hướng về phía trước

Cho đến cuối năm nay và đến năm 2023, các công ty xuất nhập khẩu và vận chuyển hàng hóa sẽ cần tiếp tục vượt qua những giới hạn của chuỗi cung ứng, cho phép các tổ chức làm nhiều hơn với ít nguồn lực hơn và đáp ứng kỳ vọng ngày càng tăng của khách hàng về việc thực hiện đơn đặt hàng với chi phí hiệu quả.

Tận dụng việc đầu tư vốn và công nghệ để hỗ trợ tốt hơn các kênh hậu cần logistics toàn cầu sẽ giúp các thị trường logistics mới nổi nâng cao năng lực và hiệu quả chi phí.

Khi các công ty xuất nhập khẩu và vận chuyển hàng hóa tiếp tục hướng ngày càng nhiều đến các thị trường logistics mới nổi, các chuỗi cung ứng cần được thiết kế lại với sự đa dạng hóa về kinh tế, cũng như tính bền vững và khả năng phục hồi. Tuy nhiên, hãy nhớ rằng sự thiếu chắc chắn và bất ổn toàn cầu sẽ luôn ảnh hưởng đến mạng lưới chuỗi cung ứng.

Cho dù có những vấn đề đang nổi lên như việc gia tăng chi phí, thiếu hụt lao động, hay các rào cản thương mại bổ sung, các công ty xuất nhập khẩu và vận chuyển hàng hóa cần nhanh chóng hướng tới việc định hình, xây dựng và vận hành mạng lưới chuỗi cung ứng – mạng lưới đã điều chỉnh những thay đổi, đơn giản hóa cuộc sống và ảnh hưởng tích cực đến doanh nghiệp, xã hội và hành tinh của chúng ta.

(Phương Linh tổng hợp)